Закрытие ИП для смены налогового режима

Риски закрытия ИП для смены налогового режима

Предприниматели нередко сталкиваются с ситуацией, когда выбранный режим налогообложения им по каким-то причинам не подходит, а по правилам налогового законодательства изменить его в течение года нельзя. При этом, предпринимателю могут порекомендовать закрыть ИП и открыть заново, выбрав тот режим, который он хочет. Стоит ли так делать?

Риск признания незаконной налоговой оптимизации

Приведем пример из практики. Предприниматель при регистрации выбрал режим УСН с объектом доходы, а затем по ходу ведения деятельности понял, что для него более подходящим режимом будет УСН (доходы минус расходы). Предприниматель обратился к налоговым консультантам с вопросом, как ему поменять режим на расходный УСН, не дожидаясь конца года. Ему дали совет, закрыть ИП, через какое-то время вновь его зарегистрировать и выбрать режим УСН (доходы минус расходы).

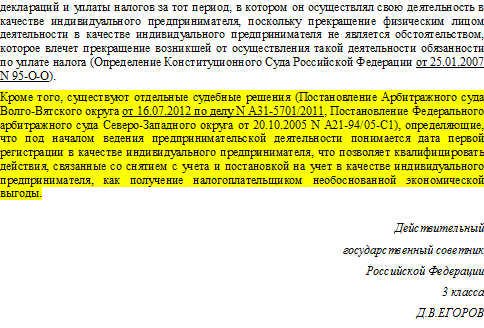

Стоит ли ему так делать и какие риски возникают при этом? Ниже Вы можете ознакомиться с письмом ФНС России, в котором разъяснено, что согласно ст. 346.14 НК РФ объект налогообложения на УСН не может меняться в течение года.

Поэтому, в такой ситуации, если ИП прекращает деятельность, а потом регистрируется вновь, выбирая другой режим или объект налогообложения, есть риск признания таких действий фиктивными. Налоговики могут рассчитать налог по первоначальному режиму.

Письмо ФНС от 28.02.13 г. N ЕД-3-3/706@

Нет комментариев