Минфин рассказал, что означает предлог «до» в целях налогообложения

Предлог «до» для целей налогообложения означает включительно

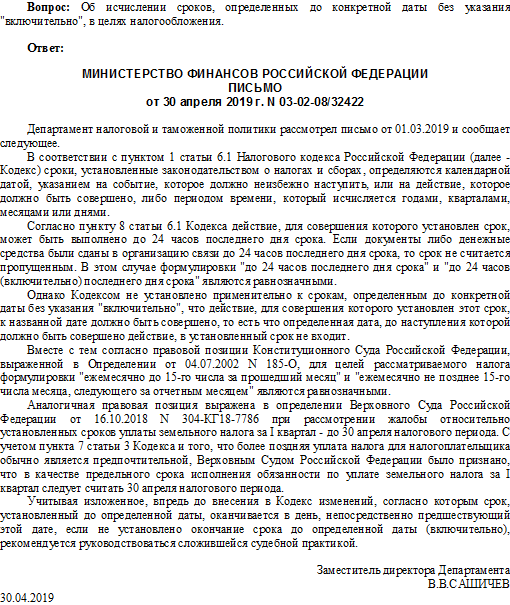

В письме от 30.04.19 г. N 03-02-08/32422 Минфин России разъяснил, как следует применять положения налогового законодательства, устанавливающего сроки для выполнения налоговых обязательств с предлогом «до».

Письмо Минфина России от 30.04.19 г. N 03-02-08/32422

Министерство, приведя примеры из судебной практики Верховного и Конституционного суда, сообщило, что при использовании предлога «до» в нормах НК РФ его следует толковать как «до (включительно)», так как такой подход является более предпочтительным для налогоплательщиков.

Таким образом, при установлении срока исполнения налоговой обязанности до определенной даты, указанная дата входит в срок для исполнения этой обязанности, а не исключается из него.

Нет комментариев