Минфин: об уплате налогов при продаже недвижимости ИП, прекратившим деятельность

Когда ИП, прекратившие деятельность, освобождаются от уплаты НДФЛ?

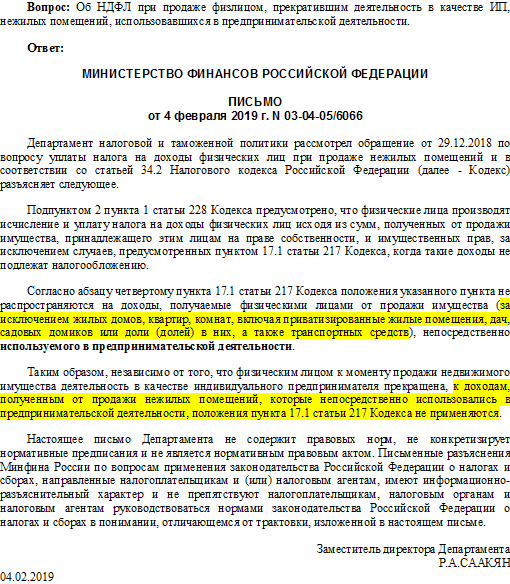

В письме от 4 февраля 2019 г. N 03-04-05/6066 Минфин России разъяснил новые положения налогового законодательства в части, касающейся освобождения от уплаты НДФЛ предпринимателей, прекративших деятельность при продаже недвижимости и транспортных средств.

Письмо Минфина России от 04.02.19 г. N 03-04-05/6066

С учетом изменений, действующих с 01.01.2019 г., предприниматели, прекратившие деятельность в качестве ИП, получили право на освобождение от уплаты НДФЛ на основании п. 17.1 ст. 217 НК РФ в случае продажи некоторых объектов недвижимости и транспортных средств, которые использовались в предпринимательской деятельности.

Под освобождения подпадают жилые помещения (квартиры, дома, комнаты), дачи и садовые домики, доли в этих объектах; а также транспортные средства.

Нежилые объекты недвижимости под освобождение не подпадают и при их продаже должен быть уплачен НДФЛ.

По положениям статьи 217 НК РФ право на освобождение возникает при условии давности владения (по общему правилу не менее 5 лет; а также не менее 3-х лет в ряде установленных законом случаев).

Также право на освобождение от уплаты НДФЛ появилось и у действующих предпринимателей. Им также доступно право на имущественный вычет. Подробнее об этом смотрите материалы на нашем сайте.

Кофе-пауза: китайский тест на внимательность

Ответы пишите ниже.

Нет комментариев