Как заполнить форму ИНВ-11 (образец заполнения)?

Как заполнить форму ИНВ-11 (образец заполнения)?

Расходы будущих периодов (РБП) есть практически у любой компании. В этой статье мы расскажем, как провести инвентаризацию РБП, как составить форму ИНВ-11. Образец заполнения этой формы приведен ниже. Ниже вы также сможете скачать бланк этой формы.

Как сделать инвентаризацию расходов будущих периодов?

К данным расходам в частности могут относится траты компании на:

- приобретение программных продуктов;

- взносы в СРО;

- лицензирование и сертификацию;

- строительство.

Для учета этих расходов используется счет 97.

Инвентаризация РБП проводится также как и инвентаризация остального имущества. В ходе инвентаризации делают сверку данных, отраженных по счету 97, с первичными документами.

Процедура проверки при этом схожа с общим порядком таких мероприятий. Издается приказ, определяется комиссия. Для оформления результатов используется форма ИНВ-11 (акт инвентаризации расходов будущих периодов). Его должны подписать все члены комиссии и ответственное за имущество лицом. Его делают в 2-х шт. (один для бухгалтерии, другой остается у комиссии).

Официальная форма ИНВ-11

Также как и другие формы ИНВ форма акта инвентаризации РБП утверждена Госкомстатом в 88 постановлении. Также как и другие формы она не является обязательной. Однако компании часто применяют именно ее. Рассмотрим, как она заполняется.

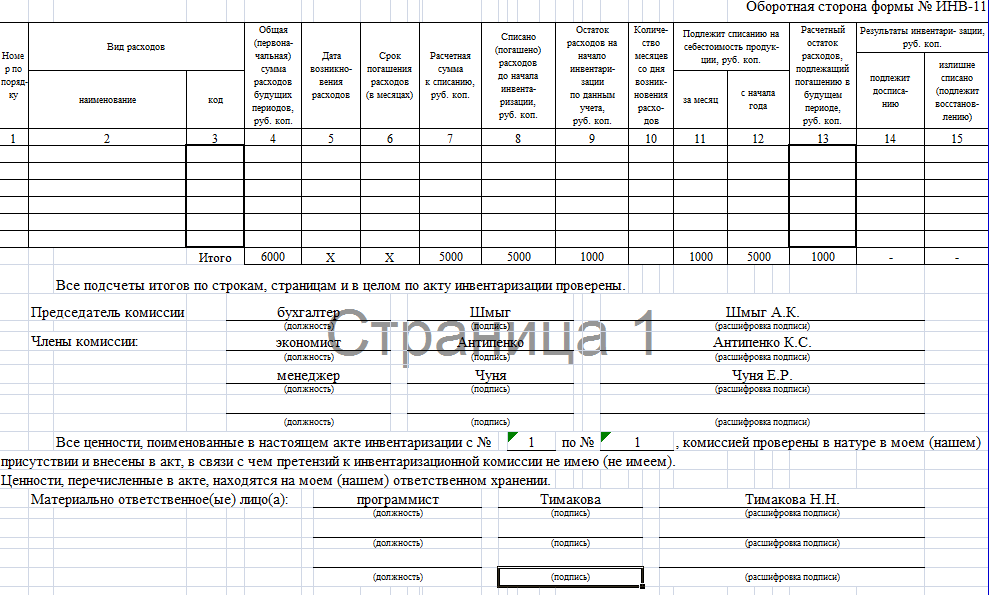

ИНВ-11 образец заполнения

- Во 2-й графе ставим наименование РБП.

- В графе 4 первоначальную (общую) сумму РБП, например, стоимость приобретенной программы.

- В 5-й графе пишем дату расходов.

- В графе 6 указывается период (в месяцах), на который распределяются расходы.

- В графе 7 указывается сумма расходов, подлежащая списанию. Она определяется так: гр. 4 / гр. 6 х гр. 10.

- В графе 8 отражается сумма погашенных до начала инвентаризации расходов.

- В графе 9 указывается остаток расходов (непогашенных) до начала инвентаризации. Гр. 9 = гр. 4 – гр. 8.

- В 10-й графе указывается количество месяцев, прошедших с момента осуществления расходов.

- В графе 11 указывается сумма, подлежащая списанию на себестоимость за месяц; в графе 12 – с начала года.

- В графе 13 указывается остаток РБП, подлежащий погашению. Гр. 13 = гр. 4 – гр. 8.

- В графах 14 и 15 отражаются результаты инвентаризации (в случае выявления расхождений). В графе 14 – сумма, подлежащая досписанию, в графе 15 – излишне списанные и подлежащие восстановлению суммы.

Нет комментариев