ФНС об учете в режиме НПД доходов от аренды совместной собственности

ФНС: доходы от аренды совместной собственности супругов можно учесть в режиме НПД

В письме от 26.04.19 г. N СД-4-3/8121 ФНС разъяснила вопрос о налогообложении доходов от аренды жилых помещений, сдаваемых одним из супругов. Налог с полученного от такой аренды дохода можно платить в режиме налога на профессиональный доход.

Письмо ФНС России от 26.04.19 г. N СД-4-3/8121

Режим НПД (налог на профессиональный доход) является довольно привлекательным. Налоговая ставка на нем составляет 4 % с доходов, получаемых от физических лиц, и 6 % с доходов от юридических лиц и предпринимателей. По сравнению со ставкой 13 % на НДФЛ этот режим менее обременителен.

Применять его можно при условии ведения деятельности (нахождения недвижимости) в одном из четырех регионов: Москва, Татарстан, Калужская или Московская область. При этом налог на этом режиме можно платить с доходов в размере не более 2,4 млн. руб.

В приведенном письме ФНС разъяснило, как платить налог на этом режиме, если договор аренды жилых помещений, принадлежащих супругам на праве общей собственности, заключен одним из супругов от сдачи в аренду.

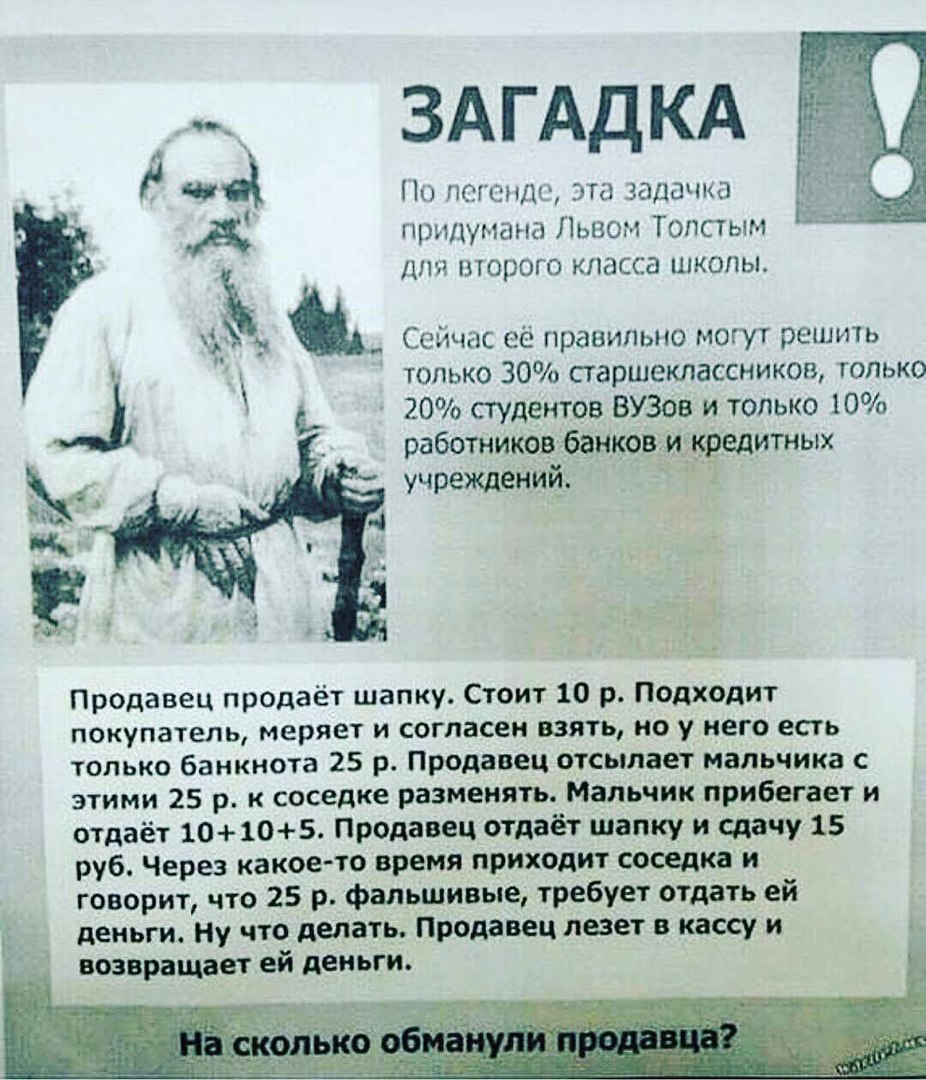

Кофе-пауза: загадка Льва Толстого

Ответы пишите ниже.

Нет комментариев